Лютаурас Улявичюс, президент Ассоциации бизнеса азартных игр и игровых автоматов Литвы (NGGBA), представил финансовые показатели и поделился наблюдениями о развитии индустрии азартных игр в странах Балтии в постковидный период.

NGGBA — это аналитический центр, базирующийся в Литве и работающий в регионе Балтии.

Три рынка с точки зрения GGR

Показатель валового игрового дохода (GGR) – стандартный рыночный индикатор. Его легко рассчитать и использовать для сравнения: он отражает размер, доли и структуру рынка.

Тем не менее национальные регуляторы неохотно публикуют эти данные, и операторам требуется время, чтобы собрать достоверную статистику.

NGGBA, работающая в Балтийском регионе более 30 лет, собирает ключевые рыночные показатели из официальных (национальные регуляторы), полуофициальных (корпоративные и аналитические данные) и даже косвенных источников.

Вот данные GGR (в млн евро) по странам Балтии за 2019–2024 годы:

| Эстония | Латвия * | Литва | |

| 2019 | — | 307,1 | 162,5 |

| 2020 (~3/4 Covid) | ~105 | 159,6 | 150,4 |

| 2021 (~1/4 Covid) | — | 128,0 | 193,6 |

| 2022 | ~336 (iGaming) | 264,8 | 252,2 |

| 2023 | — | 288,6 | 288,5 |

| 2024 | ~385 | 299,4 | 310,7 |

| 2025 H1 | — | 66,4** | 167,6 |

* Приведенные выше данные включают все виды игорных услуг (включая лотереи в соответствии с определениями ЕС). Данные по Латвии не учитывают GGR от лотерей. Данные по Эстонии носят неполный характер.

Ответственная игра – от пустых деклараций до закрытия залов?

Количество самоисключенных игроков (на конец года, тыс. чел.) и количество поданных заявок (всего / активных):

| Эстония | Латвия | Литва | |

| Население (на янв. 2025) | 1 370 | 1 857 | 2 830 |

| 2019 | — | — | 11,5 / — |

| 2020 (Covid) | ~14 | — | 17,3 / — |

| 2021 (Covid) | — | 24,6 / 17,2 | 24,8 / — |

| 2022 | — | 40,6 / 14,8 | 36,2 / 12,7 |

| 2023 | — | 58,0 / 31,7 | 50,1 / 15,3 |

| 2024 | — | 76,2 / 35,8 | 66,5 / 18,1 |

| 2025 H1 | ~19 | — | 78,7 / 19,9 |

*Данные приведены на конец календарного года.

Примеры Латвии и Литвы показывают четкую зависимость между ростом онлайн-сектора и количеством заявок на самоисключение.

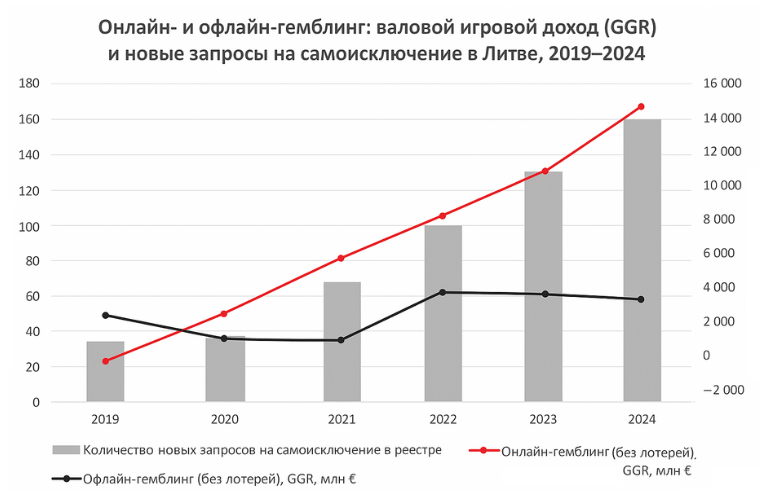

Для Литвы это особенно заметно:

| GGR наземных игр (млн €) | GGR онлайн-игр (млн €) | Новые заявки на самоисключение | |

| 2019 | 72,1 | 40,5 | 5 079 |

| 2020 (Covid) | 43,9 | 59,6 | 5 816 |

| 2021 (Covid) | 34,0 | 102,2 | 7 485 |

| 2022 | 74,1 | 121,7 | 11 388 |

| 2023 | 73,8 | 148,4 | 13 876 |

| 2024 | 71,2 | 170,6 | 16 407 |

| 2025 H1 | 35,4 | 96,0 | *13 690 |

📈 На графике видно: рост онлайн-GGR прямо связан с увеличением числа самоисключенных игроков, тогда как выручка наземных казино остается на уровне 2015–2016 годов.

Скрытая правда? Безответственная игра в онлайне

В то время как в Латвии и Эстонии отсутствует разделение игорных услуг по уровням ограничений, в Литве они подразделяются на категории A и B – неограниченные и ограниченные соответственно. Когда игрокам предоставляется возможность выбора, они, как правило, предпочитают наиболее рискованные – неограниченные – формы азартных игр.

Например, доли GGR литовского рынка между неограниченными и ограниченными услугами в 2015 году (последнем перед легализацией онлайн-гейминга) и в 2024 году выглядят следующим образом:

| Вид азартных игр | 2015 | 2024 |

| Неограниченные игры (игровые столы, автоматы категории A, ставки) | 44,4% (53,4 mln. €) | 67,2% (208,9 mln. €) |

| Ограниченные игры (автоматы категории B, бинго, тото, лотереи) | 55,6% (66,7 mln. €) | 32,8% (101,8 mln. €) |

Онлайн-среда: выбор игроков очевиден

Наиболее показательные данные — в онлайн-сегменте, где пользователям доступны все виды азартных игр. Ниже приведено распределение долей рынка онлайн-гемблинга в 2024 году.

| Вид азартных игр (онлайн) | Рыночная доля онлайн-сектора в 2024 году |

| Онлайн казино | 8,7% (€14,9 млн) |

| Онлайн автоматы (A EGM) | 66,8% (€113,9 млн) |

| Онлайн автоматы (B EGM) | 2,0% (€3,3 млн) |

| Онлайн ставки | 22,6% (€38,5 млн) |

| Онлайн бинго | Нет операторов |

| Онлайн тото | Нет операторов |

| Онлайн лотереи | ~5–10% от GGR лотерей (~€7–15 млн, экспертная оценка) |

Выбор игроков очевиден: когда им предоставляется свобода, они предпочитают самые рискованные и потенциально опасные формы азартных игр. При этом «безопасные» и более ответственные виды занимают всего 2% рынка.

Лучшие практики: Германия и Великобритания

Идеальный сценарий – когда операторы продвигают ответственную игру. Однако в условиях конкуренции приоритетом остается прибыль, и поэтому именно государственная политика определяет устойчивость рынка.

Примеры:

Германия (Межгосударственный договор 2021 — Glücksspielstaatsvertrag 2021)

• Максимальная ставка онлайн: €1

• Лимит депозитов (на всех операторов): €1 000 в месяц

Великобритания (с мая 2025 года)

• Максимальная ставка онлайн для игроков до 24 лет: £2

• Для игроков 25+ лет: £5

Альтернатива? Посмотрите на Индию, Россию и другие «закрытые» рынки:

• Несколько лет стремительного роста;

• Социальные проблемы и политические обвинения;

• Итог — закрытие рынка или национализация.

Не забудьте подписаться на наш телеграм-канал!